Wenn bei Schulden keine freiwillige Zahlung erfolgt, kann ein Gläubiger früher oder später den Weg der Zwangsvollstreckung gehen. Doch bevor es zu einem gerichtlichen Pfändungs- und Überweisungsbeschluss (PfÜB) kommt, gibt es ein Instrument, das oft wenig bekannt, aber für Schuldner sehr relevant ist: das vorläufige Zahlungsverbot, auch „Vorpfändung“ genannt. Es handelt sich dabei um eine Art „Sicherungsmaßnahme“, die Gläubiger kurzfristig nutzen können, um ihr Geldanspruch zu sichern.

Was ist ein vorläufiges Zahlungsverbot?

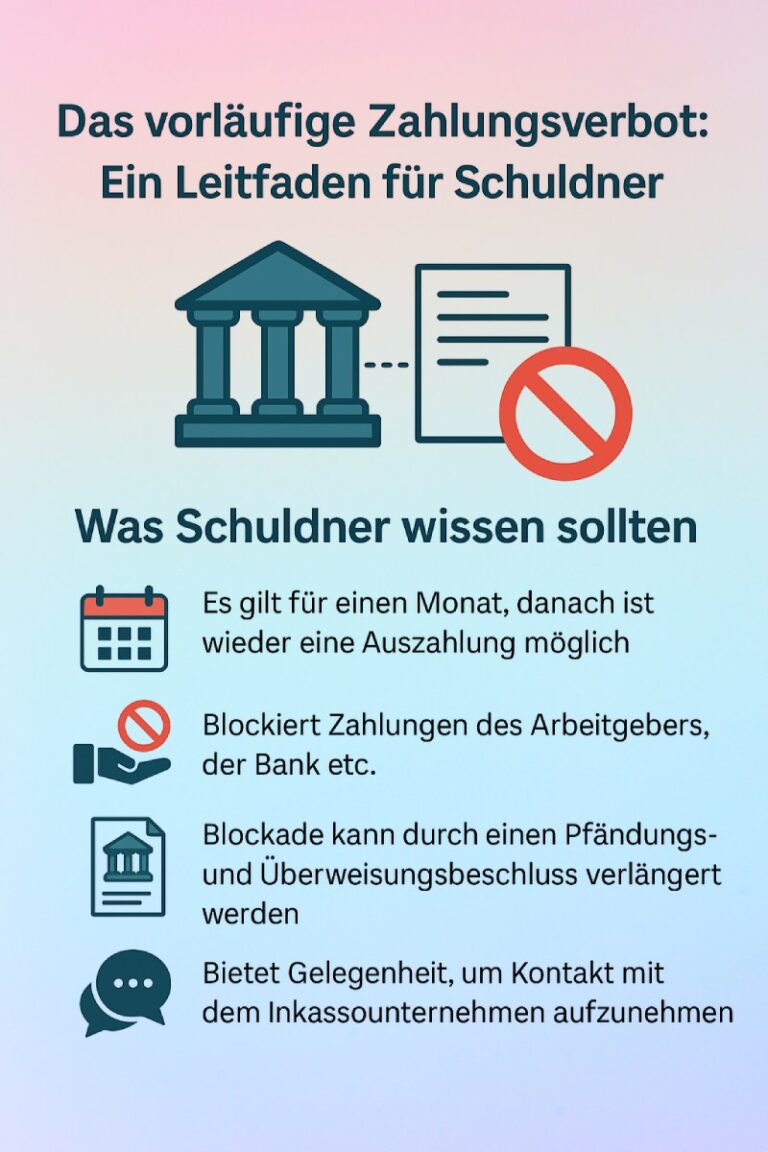

Das vorläufige Zahlungsverbot ist ein rechtliches Mittel, das dem Gläubiger erlaubt, die Zahlungsfähigkeit des Schuldners kurzfristig zu „blockieren“. Es richtet sich insbesondere gegen Drittschuldner – also etwa Banken, Arbeitgeber oder Mieter des Schuldners, die Geld an den Schuldner zahlen würden.

Konkret bedeutet das:

Der Gläubiger informiert den Drittschuldner (z. B. die Bank) darüber, dass eine Forderung gegen den Schuldner besteht und ein Pfändungs- und Überweisungsbeschluss beantragt wurde oder unmittelbar bevorsteht. Der Drittschuldner darf dann für einen Monat keine Zahlungen an den Schuldner leisten.

Was bewirkt die Maßnahme?

Das vorläufige Zahlungsverbot sichert die Forderung des Gläubigers für die Dauer von einem Monat (§ 845 ZPO). Innerhalb dieses Monats hat der Gläubiger Zeit, den offiziellen Pfändungs- und Überweisungsbeschluss beim Vollstreckungsgericht zu beantragen.

Wird dieser rechtzeitig erlassen, gilt die Pfändung rückwirkend zum Zeitpunkt des vorläufigen Zahlungsverbot. Das bedeutet: Das Geld, das beispielsweise auf einem Konto liegt, ist ab diesem Moment „blockiert“ – der Schuldner kommt in der Regel nicht mehr ran.

Für Schuldner: Warum das wichtig ist

Viele Schuldner werden von einem vorläufigen Zahlungsverbot überrascht. Plötzlich ist das Konto gesperrt oder der Arbeitgeber darf keinen Lohn mehr auszahlen. Dabei handelt es sich nicht um eine Pfändung im klassischen Sinne, sondern um eine Ankündigung mit rechtlicher Wirkung.

Deshalb ist es wichtig, Folgendes zu wissen:

- Es besteht Handlungsbedarf: Auch wenn der Betrag noch nicht endgültig gepfändet ist, sollten Schuldner spätestens jetzt Kontakt zum Gläubiger oder Inkassounternehmen aufnehmen.

- Fristen beachten: Die einmonatige Frist gibt dem Schuldner Zeit, sich um eine gütliche Einigung zu bemühen, etwa durch eine Ratenzahlung oder einen Vergleich.

- Beratung nutzen: Schuldnerberatungen helfen, die Situation realistisch einzuschätzen und sinnvolle Schritte einzuleiten.

Was passiert nach Ablauf des Monats?

Stellt der Gläubiger innerhalb eines Monats keinen offiziellen Pfändungs- und Überweisungsbeschluss, verfällt das vorläufige Zahlungsverbot. Das Geld darf wieder ausgezahlt werden. Erfolgt hingegen die Pfändung, wird die Forderung vollstreckbar und das Guthaben – je nach Pfändungsfreigrenzen – an den Gläubiger überwiesen.

Vorpfändung bei Kontopfändung: Besonderheiten

Besonders häufig ist das vorläufige Zahlungsverbot bei Kontopfändungen. Die Bank wird darüber informiert, dass keine Verfügungen mehr möglich sind – das Konto wird quasi „eingefroren“. Wichtig ist daher:

- Ein Pfändungsschutzkonto (P-Konto) kann helfen, einen Teil des Einkommens zu schützen. Wer noch kein P-Konto hat, sollte es spätestens jetzt umwandeln lassen.

- Auch ein P-Konto schützt nur bis zu einer gewissen Freigrenze – daher sind frühzeitige Reaktionen entscheidend.

Fazit: Frühzeitige Kommunikation hilft beiden Seiten

Das vorläufige Zahlungsverbot ist ein Instrument, das Gläubigern hilft, offene Forderungen zu sichern – und es ist völlig legal. Für Schuldner bedeutet es jedoch oft eine zusätzliche Belastung und Unsicherheit.

Wer betroffen ist, sollte schnell reagieren, nicht aus Angst in Passivität verfallen. Der Kontakt mit dem Inkassounternehmen oder eine Schuldnerberatung kann oft noch Schlimmeres verhindern. In vielen Fällen ist es möglich, durch eine gütliche Einigung die eigentliche Zwangsvollstreckung noch abzuwenden.

Tipp: Wenn Sie ein Schreiben über ein vorläufiges Zahlungsverbot erhalten haben, warten Sie nicht ab. Nutzen Sie die Frist von einem Monat aktiv, um Ihre Möglichkeiten zu klären – bevor es zu spät ist.