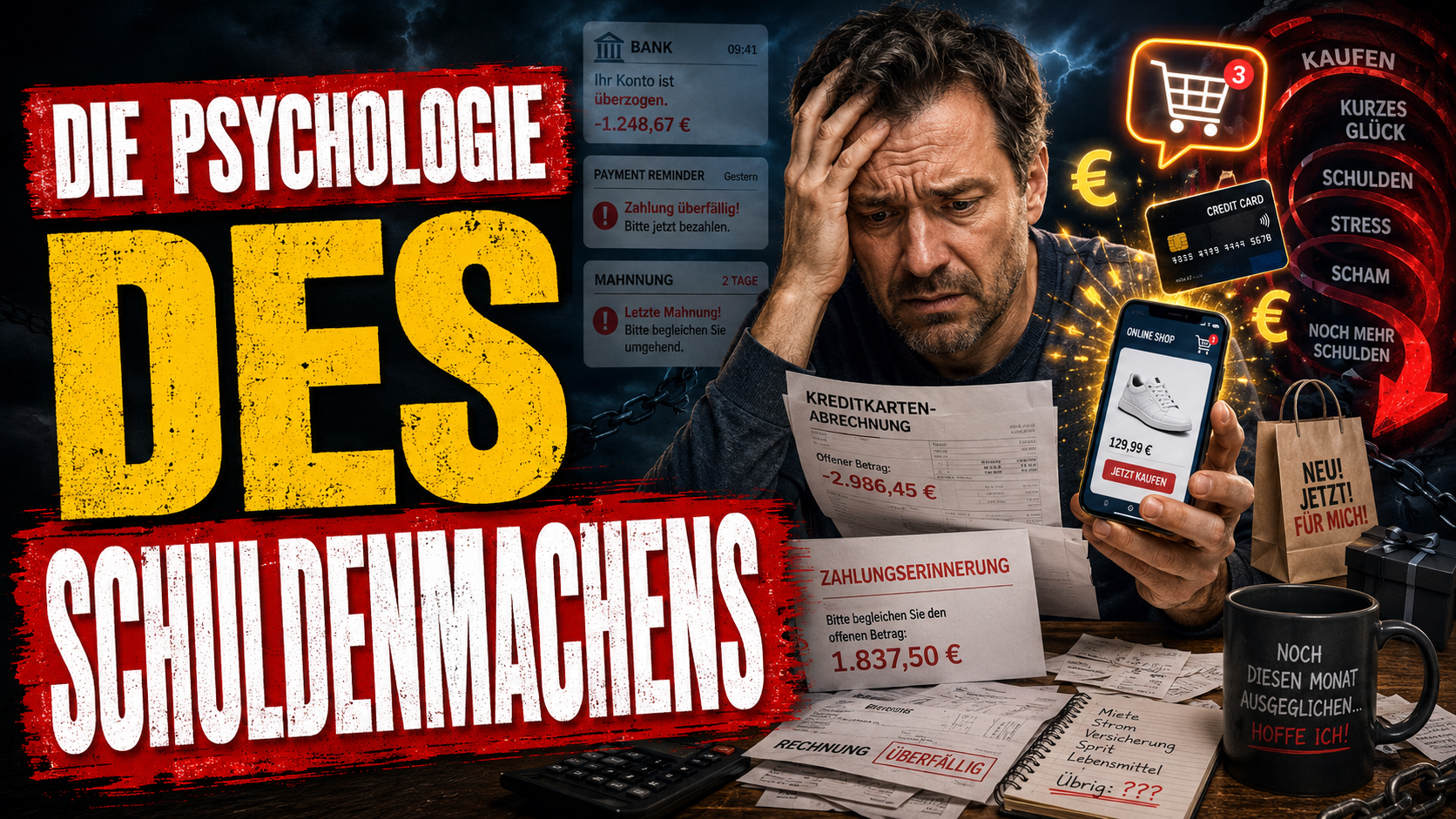

Viele Menschen kennen diese Situation: Der Dispo wurde mühsam reduziert, einige Rechnungen sind bezahlt, vielleicht ist sogar kurzzeitig etwas Luft auf dem Konto. Doch wenige Wochen später ist das Geld wieder weg. Das Konto rutscht erneut ins Minus, neue Raten kommen dazu und der Druck beginnt von vorn.

Schnell entsteht dann der Gedanke: „Ich verdiene einfach zu wenig.“ Natürlich spielt das Einkommen eine wichtige Rolle. Wer dauerhaft zu wenig Geld für Miete, Lebensmittel, Strom und Versicherungen hat, gerät leichter in finanzielle Schwierigkeiten. Aber bei vielen Menschen liegt das Problem nicht nur am Einkommen. Es liegt auch an der Psychologie.

Unser Umgang mit Geld wird stärker von Gefühlen, Gewohnheiten und inneren Mustern bestimmt, als uns oft bewusst ist. Genau deshalb geraten viele Menschen immer wieder in dieselben Schuldenfallen – selbst dann, wenn sie sich fest vorgenommen haben, diesmal alles anders zu machen.

Unser Gehirn liebt schnelle Belohnungen

Ein großes Problem ist die sofortige Belohnung. Unser Gehirn reagiert stark auf Dinge, die sich jetzt gut anfühlen. Ein neues Handy, ein spontaner Online-Kauf, Kleidung im Angebot oder eine Essensbestellung nach einem stressigen Tag lösen kurzfristig ein positives Gefühl aus.

Schuldenfreiheit dagegen ist ein Ziel in der Zukunft. Sie fühlt sich nicht sofort so stark an wie der Moment, in dem ein Paket bestellt oder ein Wunsch erfüllt wird. Genau deshalb gewinnt der schnelle Kauf oft gegen den vernünftigen Plan.

Das bedeutet nicht, dass Betroffene schwach oder undiszipliniert sind. Es bedeutet nur: Das Gehirn bevorzugt kurzfristige Erleichterung gegenüber langfristigem Nutzen. Wer das versteht, kann anfangen, bessere Schutzmechanismen aufzubauen.

Emotionale Ausgaben: Kaufen gegen Stress, Frust und Einsamkeit

Viele Ausgaben entstehen nicht aus echtem Bedarf, sondern aus einem Gefühl heraus. Stress bei der Arbeit, Streit in der Familie, Einsamkeit, Langeweile oder Frust können dazu führen, dass man sich durch Kaufen kurzfristig besser fühlen möchte.

Dieses Verhalten wird oft als „Retail Therapy“ bezeichnet. Man kauft etwas, um sich zu belohnen, abzulenken oder zu trösten. Für einen kurzen Moment funktioniert das sogar. Das Problem ist nur: Die Rechnung kommt später.

Aus einem kleinen Trostkauf wird schnell ein Muster. Wer regelmäßig negative Gefühle mit Konsum ausgleicht, verschiebt das eigentliche Problem nur. Am Ende bleibt nicht nur der ursprüngliche Stress bestehen, sondern zusätzlich auch noch finanzielle Belastung.

Die Normalisierungs-Falle: Wenn Schulden plötzlich normal wirken

Ein weiterer psychologischer Mechanismus ist der Vergleich mit anderen. Wenn im Umfeld viele Menschen auf Kredit kaufen, teure Autos fahren, neue Möbel finanzieren oder Urlaube posten, wirkt der eigene Verzicht schnell wie ein persönliches Scheitern.

Social Media verstärkt diesen Effekt enorm. Dort sieht man selten Rechnungen, Mahnungen oder Kreditraten. Man sieht schöne Wohnungen, neue Technik, Restaurants, Reisen und scheinbar mühelose Lebensstile.

Dadurch entsteht leicht der Eindruck: „Alle anderen können sich das leisten – nur ich nicht.“ In Wahrheit sieht man aber oft nur die Oberfläche. Hinter vielen schönen Bildern stehen ebenfalls Ratenzahlungen, Kreditkarten, Dispo oder finanzielle Sorgen.

Die Falle: „Diesmal ist es anders“

Eine der häufigsten Schuldenfallen beginnt mit einem beruhigenden Gedanken: „Diesmal ist es anders.“

Der neue Kredit soll Ordnung schaffen. Das neue Auto soll notwendig sein. Die Umschuldung soll endlich Ruhe bringen. Die neue Ratenzahlung wirkt überschaubar. Doch wenn sich am Verhalten nichts ändert, löst ein neuer Kredit das Problem meistens nicht. Er verschiebt es nur.

Besonders gefährlich wird es, wenn alte Schulden durch neue Schulden ersetzt werden, ohne dass gleichzeitig die Ausgabenstruktur geändert wird. Dann entsteht kurzfristig Erleichterung, langfristig aber oft eine noch größere Belastung.

Die Mindestzahlungs-Illusion

Auch Mindestraten können trügerisch sein. Wer jeden Monat nur den Mindestbetrag auf eine Kreditkarte, einen Dispoausgleich oder eine Finanzierung zahlt, hat das Gefühl, etwas zu tun. Auf dem Papier bewegt sich auch etwas.

Doch hohe Zinsen können dafür sorgen, dass die Schulden kaum sinken. Man zahlt Monat für Monat und kommt trotzdem nicht richtig voran. Das ist frustrierend und kann dazu führen, dass man irgendwann ganz aufgibt.

Deshalb ist wichtig: Nicht jede Zahlung bedeutet automatisch echten Fortschritt. Entscheidend ist, ob die Schuld tatsächlich spürbar kleiner wird oder ob man hauptsächlich Zinsen und Gebühren bedient.

Lifestyle-Inflation: Wenn mehr Einkommen sofort verschwindet

Viele Menschen hoffen, dass mit mehr Einkommen automatisch alle Geldprobleme verschwinden. Doch oft passiert etwas anderes: Sobald mehr Geld hereinkommt, steigen auch die Ausgaben.

Man gönnt sich mehr, zieht vielleicht in eine teurere Wohnung, bestellt häufiger Essen, schließt neue Verträge ab oder finanziert größere Anschaffungen. Das höhere Einkommen wird sofort verplant.

Dieses Muster nennt man Lifestyle-Inflation. Das Problem dabei: Obwohl objektiv mehr Geld vorhanden ist, bleibt am Monatsende wieder nichts übrig. Der finanzielle Spielraum wächst nicht, weil der Lebensstil genauso schnell mitwächst.

Verlustaversion: Warum Verzicht so schwerfällt

Ein weiterer Grund liegt in unserer Angst vor Verlust. Menschen empfinden den Verlust von etwas meist stärker als den Gewinn von etwas Neuem. Deshalb fühlt sich Verzicht oft schmerzhaft an, selbst wenn er notwendig wäre.

Ein Streaming-Abo kündigen, das Auto verkaufen, weniger bestellen, seltener ausgehen oder den Urlaub verschieben – all das fühlt sich zunächst wie Rückschritt an. Dabei kann genau dieser Schritt der Beginn von echter finanzieller Freiheit sein.

Wer aus Schulden herauskommen will, muss nicht für immer auf alles verzichten. Aber für eine gewisse Zeit braucht es klare Prioritäten. Ohne Veränderung im Alltag verändert sich auch die finanzielle Situation selten dauerhaft.

Scham und Vermeidung machen Schulden größer

Viele Schuldnerinnen und Schuldner vermeiden den Blick auf ihre Finanzen. Briefe bleiben ungeöffnet, das Onlinebanking wird gemieden, Mahnungen werden beiseitegelegt. Das passiert nicht aus Faulheit, sondern oft aus Angst und Scham.

Der Gedanke an Schulden löst Druck aus. Also versucht man, ihn zu verdrängen. Kurzfristig fühlt sich das leichter an. Langfristig wird es jedoch gefährlich.

Denn ungeöffnete Briefe verschwinden nicht. Aus Mahnungen können Inkassokosten entstehen. Aus offenen Forderungen können Vollstreckungsmaßnahmen werden. Aus Vermeidung wird schnell eine Eskalation.

Wie Sie Ihr Gehirn austricksen können

Die gute Nachricht ist: Diese psychologischen Muster sind veränderbar. Sie müssen nicht perfekt sein und Sie müssen auch nicht von heute auf morgen alles richtig machen. Entscheidend ist, dass Sie neue Gewohnheiten einbauen, die Ihr Gehirn unterstützen.

Ein sehr wirksamer Schritt ist die 48-Stunden-Regel. Kaufen Sie nichts über einem festgelegten Betrag, zum Beispiel 50 Euro, sofort. Warten Sie zwei Tage. Wenn Sie den Kauf danach immer noch wirklich brauchen und er in Ihr Budget passt, können Sie neu entscheiden.

Diese Pause unterbricht den spontanen Kaufimpuls. Häufig merkt man nach 48 Stunden, dass der Wunsch gar nicht mehr so dringend ist.

Kleine Tilgungserfolge bewusst feiern

Schuldenabbau dauert oft länger, als man möchte. Deshalb ist es wichtig, kleine Fortschritte sichtbar zu machen. Jede reduzierte Forderung, jede bezahlte Rechnung und jeder Monat ohne neue Schulden ist ein Erfolg.

Viele Menschen machen den Fehler, nur auf die Gesamtsumme zu schauen. Wenn dort noch mehrere tausend Euro stehen, fühlt sich der Fortschritt klein an. Besser ist es, Teilziele zu setzen.

Zum Beispiel:

- Die erste Mahnung vollständig bezahlen.

- Den Dispo um 100 Euro senken.

- Eine kleine Forderung komplett erledigen.

- Einen Monat ohne neue Ratenkäufe schaffen.

- Eine Rücklage von 50 Euro aufbauen.

Solche Erfolge geben Motivation. Sie zeigen dem Gehirn: Schuldenabbau bringt ebenfalls ein gutes Gefühl – nicht nur Konsum.

Warum ein persönlicher Grund stärker ist als reine Disziplin

Viele Menschen versuchen, ihre Finanzen nur mit Disziplin zu kontrollieren. Das funktioniert oft nur kurzfristig. Stärker ist ein klares persönliches Warum.

Fragen Sie sich deshalb: Warum möchte ich schuldenfrei werden? Geht es um weniger Angst? Um besseren Schlaf? Um mehr Sicherheit für die Kinder? Um eine Wohnung ohne ständige Mahnungen? Um ein Leben ohne Kontodruck?

Schreiben Sie diese Gründe auf. Lesen Sie sie regelmäßig durch, besonders dann, wenn Sie kurz davor sind, wieder Geld auszugeben, das eigentlich nicht vorhanden ist.

Ein starker persönlicher Grund kann in schwierigen Momenten mehr helfen als jede abstrakte Sparregel.

Automatische Gewohnheiten schlagen gute Vorsätze

Gute Vorsätze sind wichtig, aber sie reichen selten aus. Viel wirksamer sind automatische Abläufe. Was automatisch passiert, muss nicht jeden Tag neu entschieden werden.

Deshalb ist es sinnvoll, feste Spar- oder Tilgungsaufträge direkt nach Geldeingang einzurichten. Nicht am Monatsende, wenn vielleicht noch etwas übrig ist, sondern direkt am Zahltag.

So wird Schuldenabbau zur festen Priorität. Erst wird getilgt, dann wird ausgegeben. Dieses Prinzip kann langfristig den Unterschied machen.

Praktische Schritte für den Ausstieg aus der Schuldenfalle

Wer den Kreislauf durchbrechen will, sollte nicht nur über Geld nachdenken, sondern auch über das eigene Verhalten. Der erste Schritt ist Ehrlichkeit: Wo verschwindet das Geld wirklich? Welche Ausgaben entstehen aus Stress? Welche Käufe sollen ein Gefühl ersetzen?

Hilfreich sind einfache Maßnahmen:

- Kontostand regelmäßig prüfen, auch wenn es unangenehm ist.

- Alle Fixkosten schriftlich auflisten.

- Kleine Spontankäufe für zwei Wochen dokumentieren.

- Keine neuen Ratenkäufe abschließen.

- Bei alten Forderungen rechtzeitig Beratung suchen.

- Einen festen Tilgungsplan erstellen.

- Auslöser für emotionale Käufe erkennen.

Es geht nicht darum, sich selbst zu verurteilen. Es geht darum, Muster sichtbar zu machen. Was sichtbar ist, kann verändert werden.

Sie sind nicht schwach – Sie brauchen ein neues System

Viele Schuldnerinnen und Schuldner machen sich selbst fertig. Sie halten sich für undiszipliniert, unvernünftig oder gescheitert. Doch Schulden entstehen selten nur durch eine einzige falsche Entscheidung.

Oft kommen mehrere Dinge zusammen: geringe Rücklagen, hohe Lebenshaltungskosten, emotionale Belastung, falsche Gewohnheiten, teure Kredite und der ständige Vergleich mit anderen.

Deshalb braucht es nicht nur mehr Willenskraft. Es braucht ein System, das Sie schützt: klare Regeln, automatische Zahlungen, bewusste Kaufpausen, ehrliche Kontoübersicht und Unterstützung, wenn die Schulden bereits zu groß geworden sind.

Fazit: Wer die Psychologie versteht, kann Schulden besser bekämpfen

Schulden sind nicht nur ein mathematisches Problem. Sie sind auch ein psychologisches Problem. Wer immer wieder in dieselben Muster fällt, braucht nicht nur einen Taschenrechner, sondern auch ein Verständnis für die eigenen Auslöser.

Sofortige Belohnung, emotionale Ausgaben, sozialer Vergleich, Mindestraten, Lifestyle-Inflation und Vermeidung können Menschen immer wieder zurück in die Schuldenfalle ziehen.

Die gute Nachricht: Sie können gegensteuern. Mit einfachen Regeln, kleinen Erfolgen und automatischen Gewohnheiten lässt sich der Kreislauf Schritt für Schritt durchbrechen.

Unser Tipp: Beginnen Sie nicht mit dem perfekten Finanzplan. Beginnen Sie mit einer einzigen Regel: 48 Stunden warten, bevor Sie größere Ausgaben tätigen. Diese kleine Pause kann der erste Schritt in ein schuldenfreieres Leben sein.