Sechs Jahre lang sanken die Zahlen, nun ist der Trend gebrochen: Die Überschuldung in Deutschland steigt wieder deutlich an.

Laut aktuellem SchuldnerAtlas 2025 leben inzwischen 5,67 Millionen Erwachsene mit ernsthaften Zahlungsschwierigkeiten – rund 111.000 mehr als im Vorjahr.

Damit wächst die Überschuldungsquote erstmals seit 2018 wieder spürbar auf 8,16 Prozent.

Diese Entwicklung kommt nicht überraschend, aber sie ist alarmierend: Die finanziellen Puffer vieler Haushalte sind erschöpft. Nach Jahren der Krisen und der Sparanstrengungen rutschen immer mehr Menschen in die Schuldenfalle – und das betrifft längst nicht mehr nur die wirtschaftlich Schwächsten.

Eine Trendwende mit Ansage

„Die Trendwende ist da – und sie war absehbar“, sagen Experten der Wirtschaftsforschung.

Pandemie, Energiekrise, Inflation, steigende Zinsen – all das hat über Jahre an den Rücklagen der Verbraucher gezehrt. Viele Familien haben versucht, ihr gewohntes Leben aufrechtzuerhalten, während die Kosten stiegen und Einkommen stagnierten.

Was früher ein Notgroschen war, ist heute aufgebraucht.

Was früher Sicherheit bedeutete, ist heute Unsicherheit.

Das Ergebnis: Eine Überschuldung, die sich quer durch alle sozialen Gruppen zieht.

Die Mitte der Gesellschaft gerät unter Druck

Besonders bemerkenswert: Erstmals seit vielen Jahren sind es nicht nur Menschen mit geringem Einkommen, die in finanzielle Schwierigkeiten geraten.

Die neuen Zahlen zeigen einen deutlichen Anstieg in der mittleren Einkommensschicht – bei Menschen, die fest im Berufsleben stehen, oft gut ausgebildet sind und bislang als finanziell stabil galten.

Diese sogenannten „Lifestyle-Überschuldeten“ versuchen nach Jahren des Verzichts wieder „normal“ zu leben: Urlaub, neue Möbel, Freizeitaktivitäten, kleine Wünsche, die lange aufgeschoben wurden. Doch viele überschätzen dabei ihre finanzielle Belastbarkeit.

Die Folge: Schulden aus Konsum, kombiniert mit gestiegenen Fixkosten und Kreditraten – ein gefährlicher Mix.

Wenn Schulden strukturell werden

Die Daten zeigen, dass sowohl harte als auch weiche Überschuldung zunimmt.

Das bedeutet:

- Mehr Menschen geraten in rechtliche Verfahren wie Inkasso, Vollstreckung oder Pfändung.

- Gleichzeitig wächst die Zahl derjenigen, die dauerhaft mit Zahlungsrückständen kämpfen, ohne dass noch juristische Schritte eingeleitet sind.

Diese doppelte Entwicklung gilt als ernstes Warnsignal. Sie zeigt, dass die finanzielle Stabilität vieler Haushalte nicht nur punktuell, sondern strukturell geschwächt ist.

Schulden entstehen nicht plötzlich – sie wachsen still, über Monate, oft über Jahre.

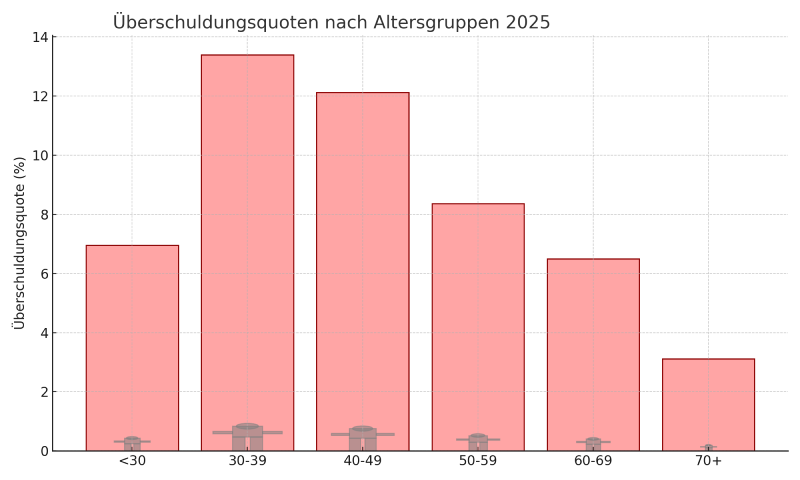

Jüngere und Ältere besonders betroffen

Zwei Gruppen stechen in der aktuellen Statistik hervor: die unter 30-Jährigen und die über 60-Jährigen.

Beide kämpfen – aber aus unterschiedlichen Gründen.

- Junge Erwachsene geraten zunehmend durch Konsum, Online-Shopping und leicht verfügbare Kredite in Schwierigkeiten. Digitale Bezahlformen schaffen eine trügerische Distanz zum realen Geld.

- Ältere Menschen dagegen leiden unter den Folgen der Inflation. Ihre Renten reichen oft nicht aus, um gestiegene Preise für Energie, Lebensmittel und Miete zu kompensieren.

Das Ergebnis ist eine neue Zweiteilung: Die einen leben über ihre Verhältnisse, die anderen unter ihrem Existenzminimum.

Überschuldung überall – keine Region bleibt verschont

Fast 70 Prozent aller Landkreise und Städte verzeichnen 2025 steigende Überschuldungsraten – doppelt so viele wie im Jahr zuvor.

Besonders betroffen sind strukturschwache Gebiete in Nordrhein-Westfalen, aber auch Teile Bayerns und Sachsens zeigen negative Entwicklungen.

Damit ist klar: Die neue Schuldenwelle ist kein regionales Phänomen.

Sie betrifft das ganze Land – vom Ruhrgebiet bis ins Allgäu.

Wenn die Resilienz schwindet

Nach Jahren des Krisenmodus stoßen viele Haushalte an ihre Grenzen.

„Finanzielle Resilienz“, also die Fähigkeit, wirtschaftliche Belastungen abzufedern, ist endlich – und bei vielen längst erschöpft.

Menschen haben in den letzten Jahren Ersparnisse aufgebraucht, um laufende Kosten zu decken. Sie haben gespart, improvisiert, verzichtet.

Doch jetzt ist nichts mehr da, was sich noch einsparen ließe.

Das Vertrauen in die eigene finanzielle Sicherheit schwindet – und mit ihm die Stabilität vieler Lebensentwürfe.

Blick nach vorn: Keine Entwarnung in Sicht

Experten rechnen damit, dass der negative Trend auch 2026 anhalten wird.

Steigende Lebenshaltungskosten, ein unsicherer Arbeitsmarkt und hohe Zinsen lassen kaum Hoffnung auf schnelle Entspannung.

Die Überschuldung ist zurück – nicht als Randthema, sondern als soziale Realität.

Und sie stellt Gesellschaft, Politik und Beratung vor eine klare Aufgabe:

Hilfe muss zugänglich, niedrigschwellig und entstigmatisiert sein.

Fazit: Schulden sind kein Einzelfall – sondern ein Warnsignal

Der SchuldnerAtlas 2025 zeigt deutlich: Schulden entstehen nicht im Verborgenen, sie entstehen in der Mitte unserer Gesellschaft.

Wenn selbst stabile Einkommen nicht mehr reichen, ist das kein individuelles Scheitern, sondern Ausdruck einer wirtschaftlichen Erschöpfung, die viele betrifft.

Was jetzt zählt, ist Aufklärung statt Abwertung – und Unterstützung statt Schweigen.

Denn Überschuldung ist kein Charakterurteil.

Sie ist ein Weckruf: für finanzielle Bildung, faire Kredite und ein soziales Klima, das Hilfe nicht beschämt, sondern ermöglicht.